कल्पना कीजिए, आप रास्ते में अपनी पसंदीदा टपरी पर चाय पीते हैं। चाय खत्म करने के बाद जैसे ही आप अपनी जेब में हाथ डालते हैं, आपको एहसास होता है कि आप अपना वॉलेट (बटुआ) घर पर ही भूल आए हैं। कुछ साल पहले तक यह स्थिति एक बुरे अनुभव से कम नहीं थी, लेकिन आज? आज आप बस मुस्कुराते हैं, अपना स्मार्टफोन निकालते हैं, काउंटर पर रखे उस काले-सफेद QR कोड को स्कैन करते हैं और ‘टिंग’ की आवाज़ के साथ ऑनलाइन पेमेंट हो जाता है।

यह छोटा सा ‘जादू’ जो हमारी जेब में समाया है, इसे ही हम UPI (Unified Payments Interface) कहते हैं। आज सब्जी वाले से लेकर बड़े-बड़े मॉल्स तक, हर कोई “भाईसाहब, स्कैन कर दूँ?” वाली भाषा बोल रहा है। लेकिन क्या आपने कभी सोचा है कि पीछे से यह सिस्टम काम कैसे करता है? आपकी UPI ID क्या होती है और यह नेट बैंकिंग से कितनी अलग है? इस ब्लॉग में हम UPI की इसी दुनिया को बहुत ही आसान शब्दों में और किस तरह ये ऑनलाइन पैमेनेट ऍप्स आपकी मदद करतें है समझेंगे।

विषयसूची

UPI का अर्थ: क्या है यह तकनीक?

अगर हम किताबी भाषा को किनारे रखें, तो UPI का मतलब है—एक ऐसा रास्ता, जो आपके बैंक अकाउंट और आपके मोबाइल फोन के बीच की दूरी को खत्म कर देता है। इसका पूरा नाम Unified Payments Interface (यूनिफाइड पेमेंट्स इंटरफेस) है।

– किसने बनाया और यह कितना सुरक्षित है?

UPI को भारत में NPCI (National Payments Corporation of India) ने तैयार किया है। यह वही संस्था है जो भारत में सभी डिजिटल लेन-देन और ATM नेटवर्क की देखरेख करती है। इसे आरबीआई (RBI) का पूरा समर्थन प्राप्त है, जिसका मतलब है कि आपका पैसा पूरी तरह सुरक्षित हाथों में है।

– यह आपके बैंक को मोबाइल से कैसे जोड़ता है?

पुराने समय में अगर आपको किसी को पैसे भेजने होते थे, तो आपको बैंक के चक्कर लगाने पड़ते थे या फिर नेट बैंकिंग में घंटों ‘Beneficiary’ ऐड होने का इंतज़ार करना पड़ता था। UPI ने इस पूरी प्रक्रिया को सिर्फ एक ‘Virtual ID’ में समेट दिया है।

यह तकनीक आपके मोबाइल नंबर को आपके बैंक अकाउंट से एक ‘डिजिटल चाबी’ की तरह जोड़ देती है। जब आप अपने फोन पर किसी ऐप (जैसे PhonePe या Google Pay) में अपना बैंक अकाउंट लिंक करते हैं, तो UPI पीछे से आपके बैंक के साथ एक सुरक्षित कनेक्शन बना लेता है। इसके बाद, आपको न तो अकाउंट नंबर की ज़रूरत पड़ती है और न ही IFSC कोड की—आपका फोन ही आपका बैंक बन जाता है।

साधारण शब्दों में: जैसे एक ईमेल आईडी के ज़रिए आप किसी को भी मैसेज भेज सकते हैं, वैसे ही UPI आईडी के ज़रिए आप किसी भी बैंक खाते में सीधे पैसे भेज सकते हैं।

UPI ID क्या होती है? (आपकी डिजिटल पहचान)

जैसे इंटरनेट की दुनिया में आपकी पहचान आपकी Email ID होती है, वैसे ही ऑनलाइन पेमेंट ऍप की दुनिया में आपकी पहचान आपकी UPI ID है। इसे तकनीकी भाषा में VPA (Virtual Payment Address) भी कहा जाता है।

– UPI ID का मतलब और फॉर्मेट

UPI ID एक यूनिक एड्रेस है जो आपके बैंक अकाउंट से जुड़ा होता है। इसका सबसे बड़ा फायदा यह है कि आपको किसी को अपना बैंक अकाउंट नंबर या मोबाइल नंबर बताने की ज़रूरत नहीं पड़ती। आप सिर्फ अपनी UPI ID देकर पैसे मंगवा सकते हैं।

- इसका फॉर्मेट आमतौर पर कुछ इस तरह दिखता है: [आपका नाम/नंबर]@[बैंक का नाम]

- उदाहरण के लिए: rahul@okaxis, 98XXXXXXXX@ybl, या sharma.ji@paytm

- यहाँ @ के पहले वाला हिस्सा आपकी पसंद का हो सकता है और बाद वाला हिस्सा उस बैंक या ऐप का होता है जिसके जरिए आप UPI इस्तेमाल कर रहे हैं।

– VPA (Virtual Payment Address) क्या है?

‘Virtual’ का मतलब होता है—जो असल में (Physical) न हो। पुराने समय में पैसे भेजने के लिए आपको बैंक की पासबुक देखनी पड़ती थी, लेकिन VPA ने उस लंबी-चौड़ी जानकारी को एक छोटे से नाम में बदल दिया है।

इसे ‘सरल एड्रेस’ समझिये। जब कोई आपके VPA यानी UPI ID पर पैसे भेजता है, तो UPI सिस्टम अपने आप पहचान लेता है कि यह ID किस बैंक खाते से जुड़ी है और पैसा सीधे वहीं पहुँच जाता है। यह एक मास्क (Mask) की तरह काम करता है, जिससे आपकी असली बैंक डिटेल्स सुरक्षित रहती हैं और सामने वाले को पता नहीं चलतीं।

यहाँ आपके ब्लॉग का सबसे महत्वपूर्ण तकनीकी हिस्सा है, जिसे हमने एकदम आसान भाषा में ‘डिकोड’ किया है।

UPI कैसे काम करता है?

क्या आपने कभी सोचा है कि जैसे ही आप अपने फोन पर ‘सेंड’ बटन दबाते हैं, वैसे ही दूसरे के फोन पर मैसेज कैसे आ जाता है? यह कोई जादू नहीं, बल्कि एक बहुत ही एडवांस तकनीक का कमाल है।

– IMPS तकनीक

UPI असल में IMPS (Immediate Payment Service) की नींव पर खड़ा है। IMPS एक ऐसी सर्विस है जो भारत में चौबीसों घंटे, सातों दिन (२४x७) तुरंत पैसे भेजने की सुविधा देती है। UPI ने इसी पुरानी और भरोसेमंद तकनीक को थोड़ा ‘स्मार्ट’ बना दिया है ताकि आपको बार-बार बैंक डिटेल्स न भरनी पड़ें।

१. VPA (Virtual Payment Address)

UPI की सबसे बड़ी खासियत यही है। पुराने समय में (IMPS/NEFT के लिए) आपको बैंक अकाउंट नंबर और IFSC कोड की ज़रूरत होती थी। UPI ने इसे बदलकर एक साधारण ID बना दी (जैसे: yourname@bank). यह एक ‘नकाब’ की तरह काम करता है जो आपके बैंक डिटेल्स को सुरक्षित रखता है।

२. NPCI (National Payments Corporation of India)

यह UPI का ‘ट्रैफिक पुलिस’ है। जैसे ही आप ‘सेंड’ बटन दबाते हैं, आपका बैंक सीधा दूसरे बैंक से बात नहीं करता। बीच में NPCI होता है, जो यह सुनिश्चित करता है कि पैसा सही जगह पहुंचे और ट्रांजैक्शन सुरक्षित हो।

३. टू-फैक्टर ऑथेंटिकेशन (M-PIN)

सुरक्षा के लिए UPI में M-PIN का इस्तेमाल होता है। यह वह चाबी है जो सिर्फ आपके पास होती है। इसके बिना NPCI आपके बैंक को पैसा रिलीज करने की अनुमति नहीं देता।

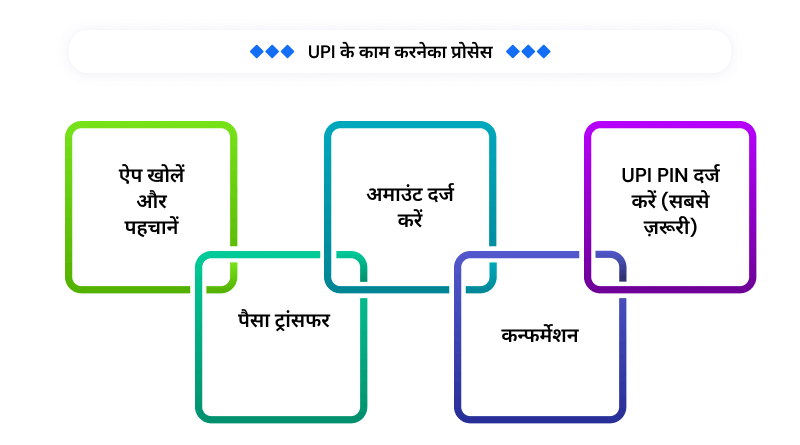

UPI के काम करनेका तरीका: स्टेप-बाय-स्टेप प्रोसेस

पैसे भेजने की पूरी प्रक्रिया बस इन कुछ सेकंड्स के स्टेप्स में सिमटी होती है:

स्टेप १: ऐप खोलें और पहचानें

- सबसे पहले आप अपना पसंदीदा UPI ऐप (Google Pay, PhonePe आदि) खोलते हैं। यहाँ आप या तो सामने वाले का QR कोड स्कैन करते हैं या उसकी UPI ID/मोबाइल नंबर डालते हैं।

- ऐप खोलने के बाद अपना वह मोबाइल नंबर दर्ज करें जो आपके बैंक अकाउंट से लिंक है।

- ऐप आपके नंबर को वेरिफाई करने के लिए एक SMS भेजेगा (सुनिश्चित करें कि आपके फोन में रिचार्ज हो)।

- वेरिफिकेशन सफल होते ही आपका ऐप सेटअप हो जाएगा।

स्टेप २: अमाउंट दर्ज करें

आप वह राशि (Amount) डालते हैं जो आप भेजना चाहते हैं। इस स्टेज पर ऐप आपको यह भी दिखाता है कि पैसा आपके किस बैंक अकाउंट से कटेगा।

इसकेलिए आपको अपना अकाउंट भी जोड़ना पड़ेगा:

- ऐप में ‘Add Bank Account’ के विकल्प पर जाएं।

- दी गई लिस्ट में से अपना बैंक चुनें (जैसे SBI, HDFC, ICICI आदि)।

- ऐप अपने आप आपके मोबाइल नंबर से जुड़े आपके खाते को ढूँढ लेगा।

- अब आपको अपने ATM/Debit Card के आखिरी 6 अंक और एक्सपायरी डेट डालनी होगी ताकि आप अपना

स्टेप ३: UPI PIN दर्ज करें (सबसे ज़रूरी)

जैसे ही आप ‘Pay’ पर क्लिक करते हैं, ऐप आपसे आपका गुप्त UPI PIN माँगता है। यह आपका डिजिटल सिग्नेचर है। जैसे ही आप सही पिन डालते हैं, आपका बैंक तुरंत सिग्नल देता है कि “हाँ, यह सही व्यक्ति है और इसके खाते में पैसे हैं। यह पिन आपको हमेशा याद रखना है क्योंकि हर पेमेंट के वक्त इसकी ज़रूरत होगी।

स्टेप ४: पैसा ट्रांसफर

बैंक का सर्वर पलक झपकते ही पैसा आपके खाते से काटकर सामने वाले के बैंक खाते में जमा कर देता है।

स्टेप ५: कन्फर्मेशन

दोनों ही पार्टियों (भेजने वाले और पाने वाले) को स्क्रीन पर ‘Success’ का मैसेज और बैंक से SMS मिल जाता है।

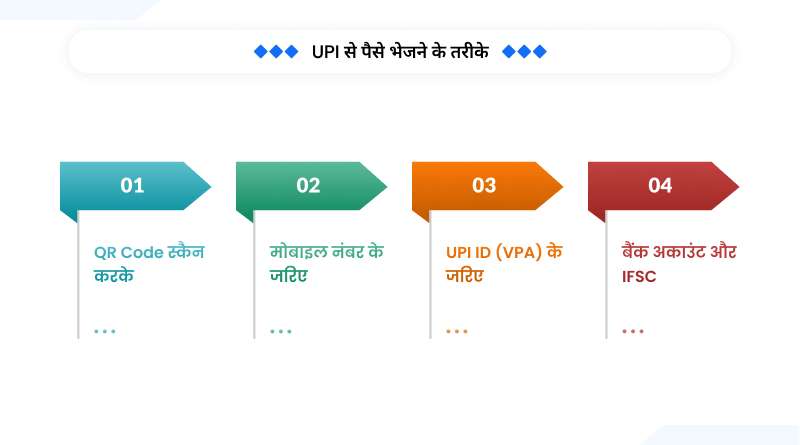

पैसे भेजने के अलग-अलग तरीके

UPI की सबसे बड़ी खूबसूरती यह है कि आप कई तरीकों से पैसे भेज सकते हैं:

– QR Code स्कैन करके

दुकानों पर रखे काले-सफेद वर्गाकार कोड को ऐप के स्कैनर से स्कैन करें, अमाउंट डालें और पिन दर्ज करें। सबसे आसान और पॉपुलर तरीका!

– मोबाइल नंबर के जरिए

अगर सामने वाले के पास भी वही ऐप है, तो बस उनका मोबाइल नंबर डालें और सीधे पैसे भेज दें।

– UPI ID (VPA) के जरिए

अगर आपको किसी की UPI ID (जैसे: name@okaxis) पता है, तो उसे ऐप में ‘Pay to ID’ सेक्शन में डालकर पैसे ट्रांसफर करें।

– बैंक अकाउंट और IFSC

अगर सामने वाला UPI इस्तेमाल नहीं करता, तो आप ऐप में उनके बैंक की डिटेल्स (अकाउंट नंबर और IFSC) भरकर भी पैसे भेज सकते हैं।

UPI के मुख्य फायदे

आज के समय में UPI सिर्फ एक विकल्प नहीं, बल्कि एक ज़रूरत बन गया है। इसके इतने लोकप्रिय होने के पीछे कुछ ठोस कारण हैं:

– २४x७ उपलब्धता

पारंपरिक बैंकिंग में आपको शनिवार, रविवार या सरकारी छुट्टियों का इंतज़ार करना पड़ता था। लेकिन UPI साल के ३६५ दिन और दिन के २४ घंटे काम करता है। चाहे रात के २ बजे हों या दिवाली की छुट्टी, आपका पैसा रुकता नहीं है।

– कोई ट्रांजेक्शन फीस नहीं

ज्यादातर निजी इस्तेमाल (Person-to-Person) के लिए UPI एकदम फ्री है। जहाँ बैंक ड्राफ्ट या कुछ अन्य ऑनलाइन ट्रांसफर पर शुल्क लेते हैं, वहीं UPI से आप ₹१० की चाय पिएं या ₹१०,००० किसी को भेजें, आपको कोई एक्स्ट्रा चार्ज नहीं देना पड़ता।

– बेहतरीन सुरक्षा

UPI दो-परत वाली सुरक्षा (Two-factor authentication) पर काम करता है। पहला, आपका मोबाइल नंबर जो बैंक से लिंक है, और दूसरा, आपका गुप्त UPI PIN। इसके बिना कोई भी आपके खाते से पैसा नहीं निकाल सकता। साथ ही, आपको किसी को अपनी संवेदनशील बैंक डिटेल्स (जैसे अकाउंट नंबर या डेबिट कार्ड नंबर) बताने की ज़रूरत नहीं पड़ती, जो इसे और भी सुरक्षित बनाता है।

– मल्टीपल बैंक अकाउंट्स एक ही ऐप में

यह UPI का सबसे बड़ा ‘मैजिक’ फीचर है। अगर आपके पास तीन अलग-अलग बैंकों (जैसे SBI, HDFC और ICICI) में खाते हैं, तो आपको तीन अलग-अलग ऐप रखने की ज़रूरत नहीं है। आप एक ही ऐप (जैसे PhonePe या Google Pay) में अपने सभी बैंक अकाउंट्स को लिंक कर सकते हैं और वहीं से सबका बैलेंस चेक कर सकते हैं या ट्रांजेक्शन कर सकते हैं।

निष्कर्ष

आज अगर हम भारत को एक ‘डिजिटल सुपरपावर’ के रूप में देख रहे हैं, तो इसमें सबसे बड़ा योगदान UPI का है। इसने न केवल बड़े शहरों के बिजनेस को आसान बनाया है, बल्कि गाँव-कस्बों के छोटे व्यापारियों को भी मुख्यधारा की अर्थव्यवस्था (Economy) से जोड़ दिया है। आज एक रेहड़ी-पटरी वाला भी बिना किसी मशीन के डिजिटल पेमेंट ले पा रहा है, यह अपने आप में एक बहुत बड़ी क्रांति है। UPI ने नकद (Cash) पर हमारी निर्भरता को कम किया है और लेन-देन में पारदर्शिता (Transparency) बढ़ाई है।

आने वाले समय में UPI सिर्फ भारत तक ही सीमित नहीं रहेगा। यह धीरे-धीरे विदेशों (जैसे दुबई, सिंगापुर, फ्रांस) में भी अपनी जगह बना रहा है, जिससे भारतीयों के लिए इंटरनेशनल ट्रैवल और पेमेंट और भी आसान हो जाएगा। यही नहीं, अब बिना इंटरनेट के पेमेंट और क्रेडिट कार्ड को UPI से जोड़ने जैसी नई सुविधाएँ इसे और भी पावरफुल बना रही हैं।

संक्षेप में कहें तो, UPI सिर्फ एक ऐप या तकनीक नहीं है, बल्कि यह ‘न्यू इंडिया’ की बढ़ती ताकत का प्रतीक है। अगर आप अभी भी कैश के झंझट में फंसे हैं, तो यकीन मानिए आप भविष्य से पीछे चल रहे हैं!

FAQs

१. UPI और नेट बैंकिंग में मुख्य अंतर क्या है?

नेट बैंकिंग में आपको सामने वाले की लंबी बैंक डिटेल्स (अकाउंट नंबर, IFSC) भरनी पड़ती हैं और बेनेफिशियरी ऐड होने में समय लगता है। इसके विपरीत, UPI में आप सिर्फ एक मोबाइल नंबर या UPI ID से तुरंत (Instantly) पैसे भेज सकते हैं।

२. UPI पेमेंट सुरक्षित (Safe) है या नहीं?

जी हाँ, UPI पूरी तरह सुरक्षित है। यह NPCI द्वारा रेगुलेटेड है और इसमें टू-फैक्टर ऑथेंटिकेशन होता है। सुरक्षा के लिए बस एक बात याद रखें: अपना UPI PIN केवल पैसे ‘भेजने’ के लिए इस्तेमाल होता है, पैसे ‘पाने’ (Receive) के लिए कभी नहीं।

३. UPI ट्रांजेक्शन फेल होने पर क्या करें?

अगर पैसा कट गया है और ट्रांजेक्शन फेल हो गया है, तो घबराएं नहीं। बैंक सिस्टम आमतौर पर ४८-७२ घंटों में पैसा अपने आप वापस (Refund) कर देता है। आप ऐप के ‘History’ सेक्शन में जाकर उस ट्रांजेक्शन की शिकायत (Raise a Dispute) भी दर्ज कर सकते हैं।

४. UPI के क्या फायदे हैं?

इसका सबसे बड़ा फायदा है—आजादी। आपको नकद साथ रखने की ज़रूरत नहीं पड़ती, यह २४/७ फ्री में काम करता है, और आप एक ही ऐप से अपने कई बैंक अकाउंट्स मैनेज कर सकते हैं।